El quid de la pensión

El debate actual sobre las pensiones consigue evitar la cuestión real: a qué cambiar y cuánto cuesta hacerlo.

El actual amago de debate sobre las pensiones produce una frustración importante. Primero por cómo se tergiversan tanto los datos como los argumentos del (político) contrario, y segundo por cómo se obvia lo importante. Hasta los ciegos ven que el sistema actual de pensiones es deficitario, porque se pretende pagar con lo generado por cada vez menos trabajadores. No basta con rezar porque suba el empleo ni con importar trabajadores deficitarios (i.e. que aportan al Estado menos de lo que consumen). No basta con racionalizar un poco ni con “indexar” las pensiones a la inflación. No basta con cargar el sistema bajo mano con dinero de los impuestos. No basta con decir idioteces como que los jóvenes no tendrán pensiones (las tendrán, y los que vamos a pagar el pato somos los de mediana edad).

En nuestro modelo no hay un ahorro gestionado por el Estado sino una pasarela desde el bolsillo de los trabajadores hasta el de los jubilados, suplementado por impuestos; la “hucha de las pensiones” es una ficción.

Hace falta una reforma seria, clara, pausada y a largo plazo. Eso lo sabemos todos: lo que parece que nadie quiere poner encima de la mesa es el coste que tiene el cambio. Porque es un coste que hay que asumir, de un modo u otro, y tapándonos los ojos no va a desaparecer.

Del sistema actual a un sistema financiado

Por suerte o por desgracia ya está todo inventado: hace décadas que instituciones como el Banco Mundial o el IMF (y decenas de economistas) han analizado tanto las opciones como los ejemplos de transición. Y ejemplos no faltan. El sistema que actualmente se considera el mejor del mundo (de acuerdo con el estudio anual de Mercer), el holandés, empezó como el nuestro pero copió el modelo chileno con mejoras propias. Tampoco es el único “sistema robusto” que consigue “generar buenas pensiones, ser sostenible y tener un alto nivel de integridad”.

El modelo holandés se basa en tres “patas”. La primera (obligatoria) es una pensión pública, gestionada por el Estado, financiada por impuestos o contribuciones, y con el objetivo claro de evitar la pobreza. Requiere cincuenta años de cotización para cobrar el importe completo (aunque te dan un 2% del importe por año trabajado) y hasta cierto punto mantiene el criterio “lo que entra por lo que sale” (o “pay as you go”) que ahora tenemos.

La segunda (obligatoria) es una pensión de gestión privada, muchas veces contratada a través de empresas o colectivos profesionales. La cantidad a ingresar se define con el objetivo de llegar a proporcionar una pensión del 75% del salario promedio del pensionista, tras 40 años cotizando.

Y la tercera es voluntaria: es el ahorro privado, que allí se trata como lo que es (dentro de unas condiciones sensatas) en lugar de penalizarse.

Así como el primero es de “resultado conocido” (te corresponde la pensión que el Estado decida pagarte de acuerdo con sus criterios, no del mercado) los otros dos dependen de la rentabilidad de las inversiones. Es decir, son de “entrada conocida” (o “contribuciones definidas”) pero el resultado será el que consigan los gestores. Que por supuesto tienen muy regulado en qué pueden invertir.

Este último punto es importante porque la rentabilidad obtenida por los gestores suele estar por encima del crecimiento del PIB, que es la “rentabilidad” del dinero que se queda en el bolsillo público. Cuando toda la pensión es de “resultado conocido”, la diferencia entre lo que generaría tu dinero en el mercado y lo que de hecho ha generado (lo que ha crecido la economía), la ponemos con impuestos.

Correcciones necesarias

Antes de entrar en cómo podríamos pagar lo que queremos pagar, hay que revisar qué queremos pagar exactamente. España es, con Grecia, el país de la OCDE más generoso con sus pensionistas (la pensión inicial media está más cerca del último sueldo medio), pero ese dato esconde disparidades evidentes, así como autoengaños importantes.

El más conocido es el sistema por el que se calcula la pensión, tomando en cuenta el sueldo de los últimos años trabajados y no la media (y menos las cotizaciones reales). Esto implica que las personas que han cobrado cada vez más a lo largo de su carrera (a día de hoy, esencialmente, funcionarios) reciben más que si se calculara sobre la media, y quienes han cobrado menos al final (lo que ya no es tan raro, y será más común según aumente la edad de jubilación) salen perdiendo.

El que centra el debate son las pensiones contributivas más bajas. En algunos casos porque se ha permitido un nivel de contribución bajísimo (el caso de muchos autónomos) y en otros por bajos ingresos reales, hay pensiones que dejan a ex trabajadores en riesgo de pobreza. El grado en que los impuestos de todos deben complementar los ahorros es una decisión que conviene tomar con datos y no con soflamas.

El que nadie quiere comentar son las pensiones no contributivas y la forma de acceder a ellas; la extensión de derechos sociales a personas que no han cotizado en España, ni son familia de cotizantes, no acaba con subsidios e ingreso mínimo vital.

En general, tanto los requisitos para acceder a una pensión española como su cuantía necesitan revisarse. Desde hace demasiado tiempo nos hacemos trampas al solitario como si sobrara el dinero.

Cambio de sistema

No basta con decidir sacar el dinero a gestoras de fondos para que el problema de viabilidad desaparezca. Más que nada porque el dinero no se puede “sacar”. No está: en nuestro modelo (que, por mucho que ahora lo tachen de “estafa piramidal”, ha sido el habitual en todo el mundo hasta hace poco) no hay un ahorro gestionado por el Estado sino una pasarela desde el bolsillo de los trabajadores hasta el de los jubilados, suplementado por impuestos; la “hucha de las pensiones” es a día de hoy una ficción que encima no pagaría ni 16 días.

De hecho, el dinero que el Estado adeuda a los actuales y futuros pensionistas ni siquiera figura como deuda. Lo que llamamos “deuda de la Seguridad Social” (que ha pasado de 55.000 millones en 2020 a superar los 126.000 millones a fines de 2024 https://www.bde.es/wbe/es/noticias-eventos/actualidad-banco-espana/notas-banco-espana/la-deuda-de-las-administraciones-publicas-se-situo-en-1622-mm-de-euros--en-noviembre-de-2024-y-su-crecimiento-se-modero-hasta-el-29-interanual.html, mucho más que lo que hay en la “hucha”) es sólo lo que la Seguridad Social reconoce que debe al Estado por las transferencias que ha recibido en los últimos años para pagar las prestaciones no contributivas -como marca la Ley- y una parte de las contributivas. Es decir, el desfase entre gastos e ingresos.

La deuda real, tal como la contabilizaría una empresa, es el importe estimado de los derechos reconocidos de pensionistas y trabajadores. Todo lo que tiene que pagarse en el futuro, por derechos ya adquiridos.

Una empresa (o un Estado serio) no tendría que tener todo eso en mano, pero sí los fondos necesarios para generar esas cantidades si las invirtiera adecuadamente. Es decir, fondos cuya rentabilidad estimada permitiera cubrir esos compromisos de pago.

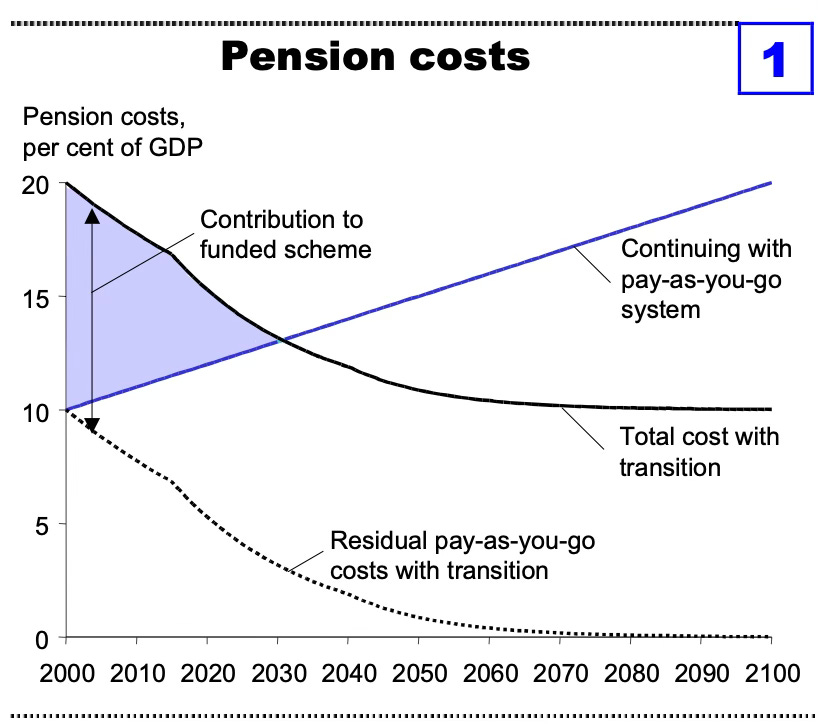

La transición completa de un sistema como el nuestro a uno sostenible como el holandés tarda mucho tiempo (unos 30 años, dice el Banco Mundial). Durante parte de ese tiempo, el Estado (los ciudadanos) asume una carga doble: por un lado, pagar las obligaciones que ya tiene adquiridas, y por otro, dotar los fondos para poder pagar las venideras (recordemos que hay una parte del sistema que sigue siendo “lo que entra por lo que sale” o “pay as you go”, pero el resto debe generar fondos de pensiones invertidos en los mercados). Llega un punto en que el coste total de ambas cosas empieza a ser menor que el de seguir financiando con impuestos y contribuciones las pensiones, al modelo actual, pero no es inmediato. El tiempo es depende de las obligaciones asumidas y de la forma de la pirámide poblacional.

Esta tabla del Banco Mundial muestra el periodo de “doble pago”, y también la alternativa: costes crecientes para el Estado (para los ciudadanos) a medida que envejece la población.

El impacto de ese “doble pago” es evidente. Hay una generación que o bien va a pagar muchos más impuestos, o bien va a acumular mucha más deuda pública… o bien va a ver una reducción seria de gastos en otras facetas de lo público. El coste concreto dependerá de la generosidad de las pensiones y de la estructura de población, principalmente. Holanda, por ejemplo, dedica hoy a generar pensiones “uno de cada cinco días” de trabajo, lo que deja un poco menos para otros gastos del Estado.

Si no abordamos un cambio en la forma de financiarlas, tendremos que reducir seriamente las pensiones. Una opción que no parece aceptable políticamente, pero que será difícil evitar si se aborda el cambio demasiado tarde o con poca capacidad de maniobra. Tanto Italia como Reino Unido (e incluso Grecia) han reducido las pensiones desde los 90, con mayor o menor disimulo.

Con estas cartas tenemos que trabajar. Esta es la razón por la que España no puede seguir aumentando gasto (y deuda) en empleo público redundante y prestaciones sociales a ciudadanos extranjeros. Tenemos que apretarnos el cinturón y aumentar la eficiencia en la gestión, porque antes o después (no hay otra opción) vamos a tener que hacer esta transición. Cuanto más tarde, peor. Y cuanta más deuda hayamos acumulado para entonces, mucho peor.

Y a día de hoy (o a este jueves, al menos), los partidos políticos españoles siguen sin ponerle el cascabel al gato y actuando como si todo lo que hiciera falta fueran dos retoques, un poco menos de paro y un acuerdo vacío para celebrarlo. Ninguna de las tres cosas va a detener el envejecimiento de la población, que es la causa de la quiebra del sistema de pensiones tradicional.

Si quieren más referencias sobre este tema:

Análisis del Fondo Monetario Internacional del paso de Holanda al sistema actual.

Funcionamiento y tensiones del sistema holandés, de Pensioen Federatie.

Finalmente, hay fuentes peores que la cuenta en Twitter de Jon González (@jongonzlz).

Pero sobre todo, lean el primer link del Banco Mundial.

Imagen de Ravi Patel vía Unsplash.